iDeCo(イデコ)始めたいアラフォーおひとりさまが色々調べたり考えてみる② リスクについてイラストで書き出してみる

iDeCoに加入し、掛け金を積み立てるにあたって、理解しておくべきだと考えたリスクをざっくり書き出してみました。

①受け取り年齢

一度始めたら、掛け金を受け取れるのは原則60歳以降です。加入期間が10年未満だと受け取り開始年齢が60歳では無く61,62…と遅くなっていきます。

60歳受け取り開始まで引き出すことができないのだと、心に刻んでおく必要があります。途中で使いたくても引き出せません。

②運用商品は自分で選ばなくてはならない

元本割れの可能性を受け入れられない場合、定期預金などの運用商品もあります。

リスクを取るか、元本保証か。自分で選べます。

運用商品は証券会社によって違うので、どこの証券会社にするかも自分で選ばなくてはなりません。

元本保証商品を選んだ場合運用益は期待できず、積立時の節税効果のみを享受する形になります。

③手数料がかかる

例えば15年間加入し、その間ずっと掛け金を支払った場合

口座開設手数料=2829円

毎月手数料 15年×12か月×171円=30780円

受け取り手数料(一時払い)=440円

加入から受け取りまでで合計34049円かかります。

上記は証券会社の手数料が無料の場合です。手数料のかかる証券会社だとさらに金額が増えます。

④受け取り手続きは自分でやる

今だったら何の問題もなく手続きできそうですが、60歳を超えた自分はちゃんと受け取り手続きできるかな?今の周りの60代は皆若々しいけど、将来の自分はどうでしょう。

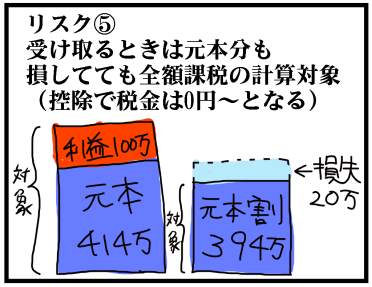

⑤受け取り方法も考えてから加入するか判断する

例えば私が22歳~60歳まで今の会社に勤続することができていれば、iDeCoの受け取り時に退職金控除を利用して退職金とiDeCoを一時金で受け取ることが可能です。

その場合退職金控除(無課税で済む金額)は

800万円+70万×(38年-20年)=2060万円

退職金額+iDeCo受取額の合計が2060万円以内なら税金は0円です。

仮に私の退職金が2060万円以上なら一時金でのiDeCoうけとり額の半額が課税されます。この場合元本や損失を出しているのに残った元本に対しても課税されてしまいます。まあ退職金が2000万なんて絶対にありえないのでこんなことにはなりようがありませんけどね。

自分がどうやって受け取るか、シュミレーションしてみてください。

⑥人生は不確定要素がいっぱい

一定以上の障害状態で一定期間経過した場合は障害給付金請求、加入者死亡時は遺族が一時金受け請求することができます。それ以外のケガや病気、失業等で掛け金を捻出する余裕がなくなった場合、掛け金を月5000円まで引き下げたり、停止することも可能です。ただし、停止の場合も口座管理費が月々66円かかり続けます。

以上のように、iDeCoを始めるにあたって様々なリスク(不確定要素)があります。

得するかもしれないし、損するかもしれない。

残念ながらいくら考えても不確定要素を排除することはできないのですが、ちゃんと理解してからリスクを取るのと、しらないであとからリスクに気が付いてこんなはずじゃなかったのに…となるのでは全然違います。

考えれば考えるほど判断が難しくなってしまってる気もしますが…。